Contrôle Urssaf

Mise à jour : 13 avril 2023La recherche des infractions constitutives de travail illégal donne lieu à une procédure spécifique de l'inspection du travail à laquelle peut participer l'Urssaf C. trav., art. L. 8271-1 Mais l'agent de contrôle de L'Urssaf peut également rechercher les infractions de travail dissimulé dans le cadre d'un contrôle Urssaf aux fins de recouvrement des cotisations impayées Cass. 2e civ., 7 nov. 2019, nº 18-21.947.

En quoi le contrôle Urssaf diffère lorsqu'il s'agit de travail dissimulé ?

Lorsque l'agent de contrôle recherche ou constate des infractions au travail dissimulé :

- l'avis préalable de passage est facultatif CSS, art. R. 243-59Cass. 2e civ., 7 juill. 2016, nº 15-16.110

- en cas d'audition C. trav., art. L. 8271-6-1 :

- le procès-verbal d'audition doit faire état du consentement de la personne entendue CSS, art. R. 243-59

- l'absence de consentement rend le procès-verbal d'audition illégal et entraîne l'annulation du redressement subséquent Cass. 2e civ., 19 sept. 2019, nº 18-19.929, sauf si l'audition a eu lieu après la notification de la lettre d'observations consécutive au procès-verbal de constatation d'infraction Cass. 2e civ., 19 sept. 2019, nº 18-19.847.

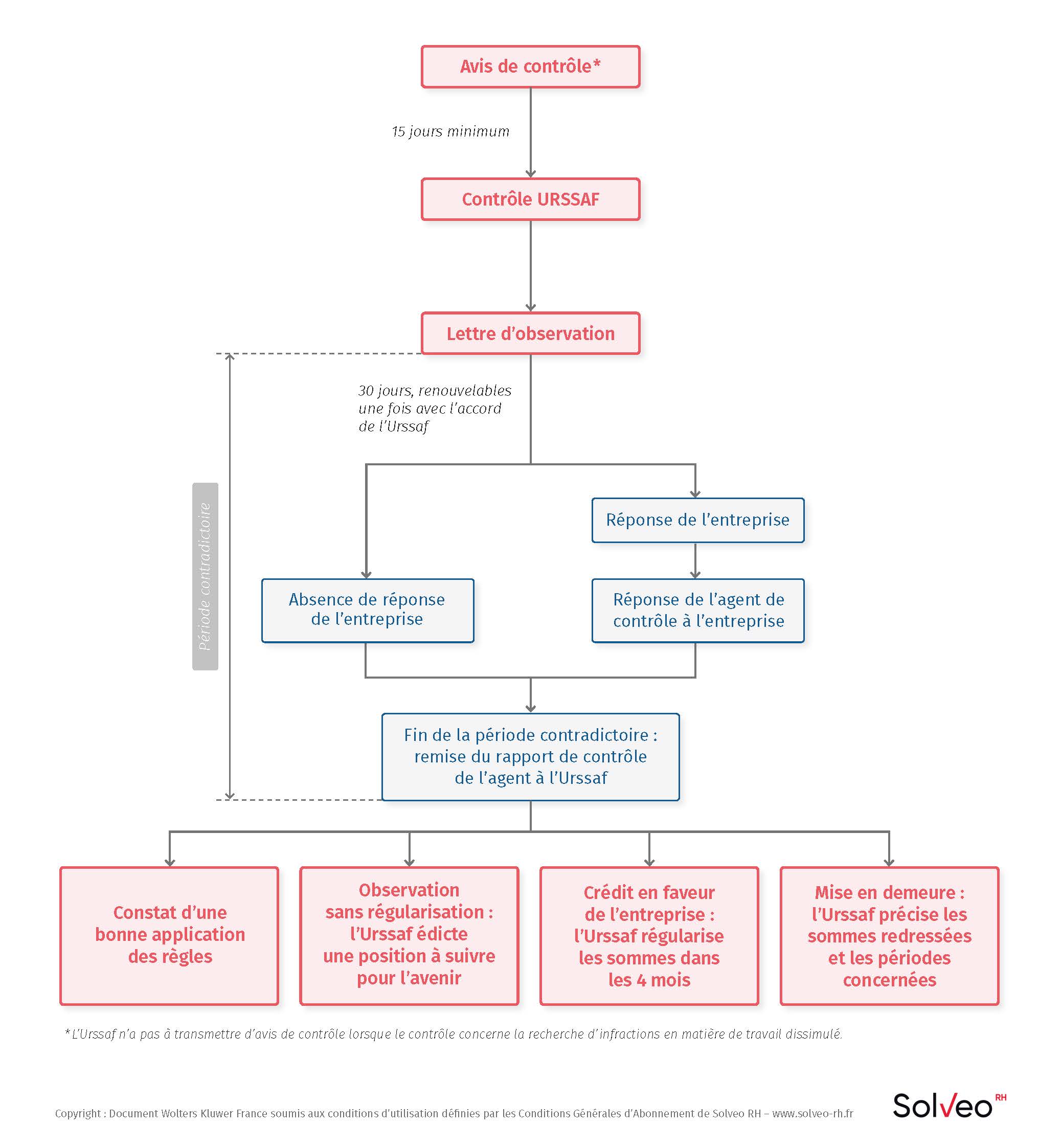

Quel doit être le contenu de la lettre d'observation ?

Lorsqu'un constat d'infraction de travail dissimulé a été établi (par l'inspection du travail notamment), il doit être transmis à l'Urssaf afin de procéder à la mise en recouvrement des cotisations et contributions dues sur la base des informations contenues dans le procès-verbal C. trav., art. L. 8271-6-4.

Dans ce cas, la lettre d'observations doit préciser la référence au procès-verbal de constat de travail dissimulé, la période concernée, les faits constatés et l'auteur du constat CSS, art. R. 243-59. Le procès-verbal de constat de travail dissimulé n'a cependant pas à être joint à la lettre d'observations Cass. 2e civ., 14 févr. 2019, nº 18-12.150.

Si c'est l'agent de contrôle qui constate l'infraction à l'occasion du contrôle qu'il réalise, il doit mentionner, dans la lettre d'observations, la période concernée et les faits constatés.

Le montant des cotisations et contributions peut-il être fixé forfaitairement ?

Quand l'Urssaf fixe forfaitairement le montant des cotisations et contributions dues (voir question dédiée) dans le cadre d'un travail dissimulé, en l'absence de preuve contraire apportée par l'employeur, elle peut évaluer forfaitairement les rémunérations à 25 % du plafond annuel de la sécurité sociale en vigueur au moment du constat (soit en 2023, 25 % de 43 992 € = 10 998 €).

Pour ne pas subir cette évaluation forfaitaire, l'employeur doit apporter la preuve non seulement de la durée réelle d'emploi du travailleur dissimulé, mais également du montant exact de la rémunération versée à celui-ci pendant cette période CSS, art. R. 243-59-4Cass. 2e civ., 19 déc. 2013, nº 12-27.513.

Une fois évaluées les sommes dues en cas de travail dissimulé, comment agit l'Urssaf ?

En cas de constat de travail dissimulé établi dans le cadre d'un contrôle Urssaf, des règles spécifiques s'appliquent en vue du recouvrement des sommes dues CSS, art. L. 133-1 : l'agent de contrôle remet au cotisant contrôlé un document constatant la situation et comportant l'évaluation du montant :

- des cotisations et contributions éludées

- des majorations applicables en cas de travail dissimulé

- le cas échéant, des autres majorations et pénalités afférentes

- du montant des réductions et exonérations de cotisations ou contributions sociales annulées.

L'employeur doit alors justifier de garanties suffisantes pour couvrir les montants évalués. Si elle n'est pas en mesure de le faire, le directeur de l'Urssaf peut mettre en place des mesures conservatoires (saisie conservatoire, sûretés judiciaires).

L'employeur encourt-il d'autres sanctions en cas de travail dissimulé ?

Le constat de travail dissimulé a pour effet d'exclure :

- le droit à l'erreur CSS, art. R. 243-17 (voir question dédiée)

- la limitation de la durée du contrôle CSS, art. L. 243-13 (voir question dédiée)

- la remise automatique de majoration appliquée en cas de retard de versement des cotisations et contributions CSS, art. R. 243-17 (voir question dédiée)

- la possibilité de se prévaloir d'un accord tacite de l'Urssaf Cass. 2e civ., 4 avr. 2019, nº 18-13.786 (voir question dédiée).

Quelles sont les majorations de cotisations et contributions en cas de travail dissimulé ?

Les sommes faisant l'objet d'un redressement en cas de constat de travail dissimulé sont majorées de 25 % en cas de travail dissimulé par dissimulation d'activité C. trav., art. L. 8221-3 ou par dissimulation d'emploi salarié C. trav., art. L. 8221-5.

La majoration est cependant fixée à 40 % en cas d'emploi dissimulé d'un mineur soumis à l'obligation scolaire, ou lorsque les faits sont commis à l'égard de plusieurs personnes, ou à l'égard d'une personne vulnérable ou dépendante, ou lorsque les faits sont commis en bande organisée C. trav., art. L. 8224-2CSS, art. L. 243-7-7.

Astuce

Un règlement des sommes, ou la mise en place d'un plan d'échelonnement du paiement dans les 30 jours permet de bénéficier d'une réduction de 10 points du taux de majoration.

Attention

Si une nouvelle constatation de travail dissimulée est faite dans les cinq années suivant la notification d'une première constatation de travail dissimulé ayant donné lieu à redressement, la majoration de 25 % est portée à 45 %, et la majoration de 40 % est portée à 60 %.

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

Si une nouvelle constatation de travail dissimulée est faite dans les cinq années suivant la notification d'une première constatation de travail dissimulé ayant donné lieu à redressement, la majoration de 25 % est portée à 45 %, et la majoration de 40 % est portée à 60 %.

Un règlement des sommes, ou la mise en place d'un plan d'échelonnement du paiement dans les 30 jours permet de bénéficier d'une réduction de 10 points du taux de majoration.

Codes, lois et réglementation

Code du travail, Article L. 8221-3

Code du travail, Article L. 8221-5

Code du travail, Article L. 8224-2

Code du travail, Article L. 8271-6-1

Code du travail, Article L. 8271-1

Code de la sécurité sociale, Article L. 243-13

Code du travail, Article L. 8271-6-4

Code de la sécurité sociale, Article R. 243-59-4

Code de la sécurité sociale, Article L. 133-1

Code de la sécurité sociale, Article L. 243-7-7

Code de la sécurité sociale, Article R. 243-17

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1929 du 19 décembre 2013, Pourvoi nº 12-27.513

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1179 du 7 juillet 2016, Pourvoi nº 15-16.110

Cour de cassation, Deuxième Chambre civile, Arrêt nº 243 du 14 février 2019, Pourvoi nº 18-12.150

Cour de cassation, Deuxième Chambre civile, Arrêt nº 499 du 4 avril 2019, Pourvoi nº 18-13.786

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1128 du 19 septembre 2019, Pourvoi nº 18-19.929

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1127 du 19 septembre 2019, Pourvoi nº 18-19.847

Cour de cassation, Deuxième Chambre civile, Arrêt nº 1947 du 7 novembre 2019, Pourvoi nº 18-21.947