Contrôle Urssaf

Mise à jour : 13 avril 2023Le contrôle de l'Urssaf se déroule en principe sur place. Il est cependant possible, pour les employeurs occupant moins de 11 salariés, que le contrôle se tienne sur pièces CSS, art. R. 243-59-3.

Le contrôle sur pièces est une procédure simplifiée se déroulant dans les locaux de l'Urssaf, à partir des éléments dont l'agent de contrôle dispose et de ceux qu'il a demandés à l'employeur. Pour autant, il doit se faire suivant les mêmes garanties qu'un contrôle sur place. La procédure de contrôle est en effet entourée d'un certain nombre de garanties et de droits au bénéfice du cotisant contrôlé.

Quels sont les employeurs concernés ?

Le contrôle sur pièces est une procédure simplifiée qui est destinée aux employeurs occupant moins de 11 salariés.

Remarque

L'effectif salarié annuel correspond à la moyenne du nombre de personnes employées au cours de chacun des mois de l'année civile précédant le contrôle CSS, art. L. 130-1 ; CSS, art. R. 130-1.

Sont prises en compte toutes les personnes titulaires d'un contrat de travail, sauf :

- les salariés en CDD ou mis à disposition par une entreprise extérieure (y compris les salariés temporaires) qui remplacent un salarié absent

- les apprentis

- les titulaires de contrats aidés (contrat initiative-emploi, contrat d'accompagnement dans l'emploi) pendant la durée d'attribution de l'aide financière attachée au contrat

- les titulaires d'un contrat de professionnalisation (pendant la durée du contrat s'il est à durée déterminée, ou la durée de l'action de professionnalisation s'il est à durée indéterminée).

Les salariés à temps partiel sont pris en compte, au prorata de leur temps de travail par rapport à la durée légale ou conventionnelle de travail.

Chaque salarié est pris en compte au prorata du nombre de jours du mois pendant lequel il a été employé.

Comment l'agent de l'Urssaf procède au contrôle sur pièces ?

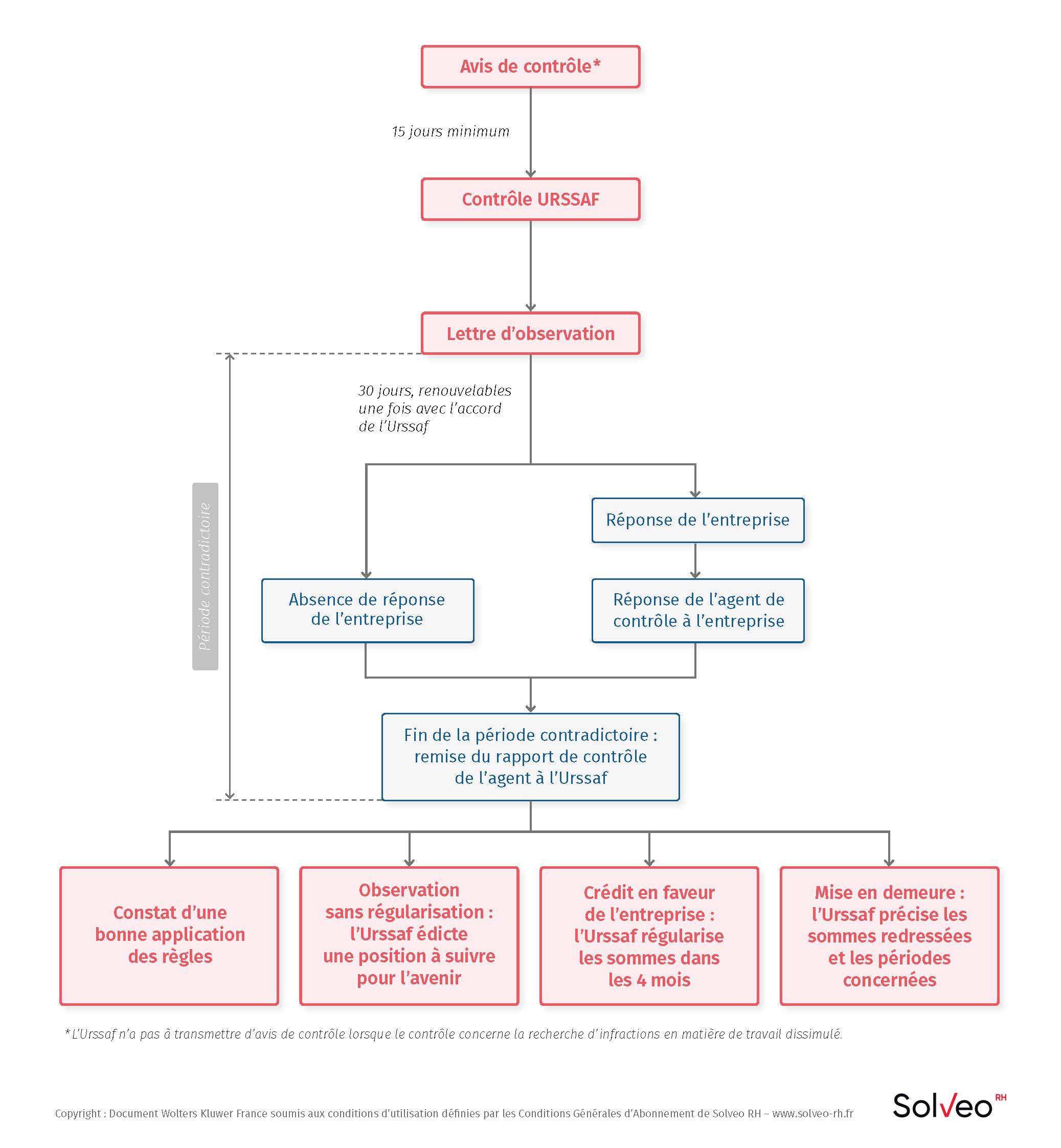

L'avis de contrôle liste les documents et informations que l'employeur doit adresser à l'agent de contrôle, la date limite pour les envoyer ainsi que la date à laquelle l'agent va commencer ses opérations de vérification.

Ensuite, au cours des vérifications, l'agent contrôleur peut être solliciter des documents et informations complémentaires, par échanges écrits, téléphoniques ou électroniques (sur les documents que l'agent de contrôle peut demander au cotisant, voir question dédiée).

Attention

Si les éléments demandés ne sont pas tous transmis, ou si des investigations complémentaires s'avèrent nécessaires, l'agent de contrôle peut décider de poursuivre le contrôle dans le cadre d'un contrôle sur place. Il en informe alors l'employeur qui ne reçoit pas de nouvel avis de contrôle CSS, art. R. 243-59-3D. nº 2019-1050, 11 oct. 2019.

Quelle est la durée du contrôle ?

La durée du contrôle n'est encadrée que pour les entreprises de moins de 20 salariés n'appartenant pas à un groupe Sauf nouvelle disposition, la durée du contrôle ne sera limitée que pour les entreprises de moins de 10 salariés à partir du 12 août 2021 L. nº 2018-727, 10 août 2018, art. 33 : la période qui court entre le début effectif du contrôle et l'envoi recommandé de la lettre d'observations doit s'étendre sur une durée maximale de trois mois CSS, art. L. 243-13 ; Circ. Acoss nº 2015-19, 13 avr. 2015. Cette durée peut toutefois être prorogée une fois à la demande de l'organisme contrôleur ou de l'employeur contrôlé CSS, art. R. 243-59-6.

La limitation de durée peut toutefois être exclue dans certaines situations :

- découverte d'une situation de travail dissimulé

- obstacle à contrôle

- découverte d'une situation d'abus de droit

- ou constat d'une comptabilité insuffisante ou d'une documentation inexploitable.

L'Urssaf peut-elle vérifier les déclarations de l'entreprise hors procédure de contrôle ?

En dehors de la procédure de contrôle, les agents de l'Urssaf peuvent procéder à la vérification de l'exactitude et de la conformité des déclarations qui leurs sont transmises par les employeurs.

Ils peuvent ainsi rapprocher les informations figurant sur ces déclarations avec celles mentionnées sur des documents transmis par le cotisant, ou encore avec les informations que d'autres institutions peuvent légalement leur communiquer CSS, art. R. 243-43-3.

Dans ce cadre, les agents peuvent demander aux cotisants de leur communiquer des documents et informations complémentaires. Cette demande est adressée par écrit au cotisant.

Ces vérifications peuvent donner lieu à redressement. L'Urssaf notifie alors à l'entreprise CSS, art. R. 243-43-4 :

- les déclarations et documents examinés

- les périodes auxquelles se rapportent ces déclarations et documents

- le motif, le mode de calcul et le montant du redressement envisagé

- le délai de 30 jours dont il dispose pour répondre aux observations faites, et la faculté dont il dispose de se faire assister d'un conseil de son choix pour ce faire

- le droit pour l'Urssaf d'engager la mise en recouvrement en l'absence de réponse de la part du cotisant à l'issue du délai de 30 jours.

L'employeur est-il prévenu en avance qu'un contrôle sur pièce va avoir lieu ?

Oui. Comme tout contrôle, le contrôle sur pièces est précédé de l'envoi d'un avis de contrôle, qui doit être transmis au moins 15 jours avant le début des opérations de contrôle (pour plus de précisions sur l'avis de contrôle, voir question dédiée).

En pratique, l'avis liste les documents et informations que l'employeur doit adresser dans le cadre du contrôle, et précise la date limite de mise à disposition de ces éléments. Il indique également la date à laquelle débutent les opérations de vérification.

Astuce

La Charte du cotisant contrôlé éditée par l'Urssaf précise, depuis le 1er février 2020, que le délai est d'au moins 30 jours (et non pas de 15 jours) entre la réception de l'avis et la date limite de dépôt des documents. L'entreprise peut demander à bénéficier de ce délai de 30 jours, l'Urssaf a l'obligation de le lui accorder CSS, art. R. 243-59.

Exemple

L'employeur doit bien être prévenu du contrôle : À la suite d'une journée d'information et d'échange entre une société et l'Urssaf, la société lui transmet des éléments sur le plan de départ volontaire mis en place. Informée ensuite par simple courrier qu'elle doit soumettre la totalité de ces indemnités à cotisations et contributions sociales, la société est avisée dans le même temps de l'engagement d'une procédure de contrôle à son encontre, à l'issue de laquelle la société se voit notifier un redressement. Contrôle irrégulier pour les juges : l'Urssaf n'avait pas préalablement avisé la société des conséquences des échanges informels Cass. 2e civ., 12 mars 2020, nº 19-10.502.

-

Demande de report à une autre date de la première visite du contrôleur de l'Urssaf

Demande de report à une autre date de la première visite du contrôleur de l'Urssaf

-

Demande de report à plusieurs semaines de la première visite du contrôleur de l'Urssaf

-

Lettre de l'employeur informant le contrôleur Urssaf de son absence le jour de la première visite et de son remplacement

-

Courrier interne préparant l'arrivée du contrôleur Urssaf

-

Inventaire des documents à faire signer par le contrôleur Urssaf

-

Opposition à l'utilisation du matériel informatique de l'entreprise comme moyen de contrôle (charges sociales dues au titre du régime général)

-

Demande de traitement automatisé par l'entreprise elle-même pour le contrôle opéré

créez votre compte gratuitement !

créez votre compte gratuitement !

Procédure de contrôle Urssaf

Si les éléments demandés ne sont pas tous transmis, ou si des investigations complémentaires s'avèrent nécessaires, l'agent de contrôle peut décider de poursuivre le contrôle dans le cadre d'un contrôle sur place. Il en informe alors l'employeur qui ne reçoit pas de nouvel avis de contrôle CSS, art. R. 243-59-3D. nº 2019-1050, 11 oct. 2019.

La Charte du cotisant contrôlé éditée par l'Urssaf précise, depuis le 1er février 2020, que le délai est d'au moins 30 jours (et non pas de 15 jours) entre la réception de l'avis et la date limite de dépôt des documents. L'entreprise peut demander à bénéficier de ce délai de 30 jours, l'Urssaf a l'obligation de le lui accorder CSS, art. R. 243-59.

Codes, lois et réglementation

Code de la sécurité sociale, Article R. 243-43-3

Code de la sécurité sociale, Article L. 243-13

Code de la sécurité sociale, Article R. 243-43-4

Code de la sécurité sociale, Article R. 243-59-3

Code de la sécurité sociale, Article R. 243-59-6

Code de la sécurité sociale, Article L. 130-1

Code de la sécurité sociale, Article R. 130-1

L. nº 2018-727 du 10 août 2018 (pour un Etat au service d'une société de confiance), Article 33

Jurisprudence

Cour de cassation, Deuxième Chambre civile, Arrêt nº 309 du 12 mars 2020, Pourvoi nº 19-10.502