Activité partielle classique

Mise à jour : 07 avril 2023Lorsque l'entreprise met en place l'activité partielle, elle doit verser une indemnité au salarié en lieu et place du salaire et reçoit en contrepartie une allocation de l'État. Depuis le 1er avril 2022, les taux de droit commun s'appliquent désormais à l'ensemble des entreprises.

L'indemnité d'activité partielle versée au salarié :

- est fixée à 60% de la rémunération antérieure brute selon la situation de l'entreprise et de l'épidémie de Covid-19

- ne peut être inférieure à 8,92 € net par heure depuis le 1er janvier 2023 (sauf salaire inférieur au smic)

- ne peut être supérieure à 60 % de 4,5 fois le smic.

Indemnité d'activité partielle = 0,6 x taux horaire brut de référence x nombre d'heures chômées indemnisables

L'allocation d'activité partielle perçue par l'employeur :

- est fixée à 36 % de la rémunération antérieure brute du salarié selon la situation de l'entreprise et de l'épidémie de Covid-19

- ne peut être inférieure à 8,03 € net par heure depuis le 1er janvier 2023

- ne peut être supérieure à 36 % de 4,5 fois le smic

Le gouvernement a créé un outil de simulation d'indemnisation au titre de l'activité partielle, accessible sur le site : http://www.simulateurap.emploi.gouv.fr

Quels sont les taux de l'indemnité et de l'allocation d'activité partielle ?

Depuis le 1er avril 2022, les taux de droit commun d'indemnité et d'allocation d'activité partielle sont applicables à l'ensemble des entreprises soit :

- une indemnité versée au salarié de 60 % de sa rémunération brute horaire, avec un plafond à 60 % de 4,5 smic et un plancher à 8,92 € depuis le 1er janvier 2023

- une allocation perçue par l'employeur de 36 % de la rémunération brute horaire du salarié avec un plafond à 36 % de 4,5 smic et un plancher à 8,03 € nets

- le reste à charge pour l'employeur Pourcentage de l'indemnité du salarié qui reste à la charge de l'employeur après la perception de l'allocation versée par l'État est de 40 % des sommes versées au salarié.

Elles ne bénéficient plus des taux majorés.

Jusqu'à quelle date les entreprises des secteurs protégés bénéficiaient de taux plus avantageux ?

Auparavant, le taux d'indemnisation des salariés et le taux d'allocation d'activité partielle versé par l'État variait en fonction de la situation économique du secteur d'activité d'entreprise. Un tableau récapitulatif est disponible ici. Actuellement, les entreprises ne bénéficient plus que des taux d'activité partielle de droit commun, quelle que soit leur situation. Les entreprises qui bénéficiaient de taux majorés étaient :

- les entreprises subissant des restrictions sanitaires ou une interdiction d'accueil du public jusqu'au 31 mars 2022

- les entreprises des secteurs les plus en difficulté jusqu'au 28 février 2022

- les entreprises des secteurs protégés jusqu'au 31 août 2021.

Les entreprises des secteurs dits « protégés » étaient les suivantes :

- toutes les entreprises des secteurs d'activité listés dans le tableau 1 Annexe 1 du décret nº 2020-810 du 29 juin 2020

- les entreprises des secteurs listés dans le tableau 2 Annexe 2 du décret nº 2020-810 du 29 juin 2020 qui subissaient une très forte baisse de chiffre d'affaires d'au moins 80 % durant la période comprise entre le 15 mars et le 15 mai 2020 (premier confinement) :

- la diminution du chiffre d'affaires était appréciée soit par rapport au chiffre d'affaires constaté au cours de la même période de l'année précédente soit, si l'entreprise le souhaitait, par rapport au chiffre d'affaires mensuel moyen de l'année 2019 ramené sur deux mois

- les entreprises appartenant à certains secteurs (indiqués dans le tableau 2) devaient, en outre, démontrer qu'elles réalisaient la majorité de leur chiffre d'affaires en lien avec des entreprises des secteurs protégés du tableau 1, via une attestation d'un expert-comptable.

Les entreprises des secteurs dits « protégés » les plus en difficultés étaient celles qui :

- appartenaient à un des secteurs protégés (tableau 1 Annexe 1 du décret nº 2020-810 du 29 juin 2020 ou tableau 2 Annexe 2 du décret nº 2020-810 du 29 juin 2020

- et qui subissaient une baisse de chiffre d'affaires d'au moins 65 % pour les demandes d'indemnisation adressées depuis le 1er décembre 2021 (contre au moins 80 % avant cette date). Cette baisse était appréciée soit par rapport au chiffre d'affaires constaté au titre du même mois en 2020 ou en 2019, soit en comparant le chiffre d'affaires réalisé au cours des six mois précédents et le chiffres d'affaires de la même période en 2019, soit par rapport au chiffre d'affaires mensuel moyen réalisé en 2019, soit, si l'entreprise a été créée après le 30 janvier 2020, par rapport au chiffre d'affaires mensuel moyen réalisé entre la création de l'entreprise et le 31 juin 2021.

Les entreprises considérées comme subissant des restrictions sanitaires ou une interdiction d'accueillir du public étaient les suivantes :

- les employeurs dont l'activité principale impliquait l'accueil du public et était interrompue, partiellement ou totalement, du fait de la propagation de l'épidémie de Covid-19 et des mesures prises pour limiter cette propagation, à l'exclusion des fermetures volontaires

- les employeurs dont l'établissement était situé dans un territoire concerné par une mesure de restriction sanitaire (type confinement) et qui subissait une baisse de chiffre d'affaires d'au moins 60% pour chaque mois de la période de reconfinement géographique :

- soit par rapport au chiffre d'affaires constaté durant le mois qui précède la mise en œuvre de ces mesures

- soit par rapport au chiffre d'affaires constaté au titre du même mois en 2019.

Quelle est la somme minimale à verser aux salariés ?

Le salarié dont l'horaire de travail habituel est au moins égal à la durée légale hebdomadaire de 35 heures a la garantie de percevoir une rémunération mensuelle minimale (RMM) en cas de réduction de l'horaire de travail au-dessous de la durée légale hebdomadaire, notamment en cas de recours à l'activité partielle. Le taux horaire de la rémunération mensuelle minimale est égal à 8,92 € à compter du 1er janvier 2023.

Seuls les salariés qui sont rémunérés en-deçà du smic (apprentis et travailleurs de moins de 18 ans) ne bénéficient pas de cette rémunération minimale (pour les apprentis et salariés en contrat de professionnalisation : voir §).

Remarque

Il revient à l'employeur de verser au salarié l'allocation complémentaire. Celle-ci peut être partiellement remboursée par l'Etat.

Un plancher d'indemnité d'activité partielle au niveau du taux horaire du Smic est garanti depuis le 1er janvier 2023 aux salariés des entreprises de travail temporaire (à l'exception des salariés en contrat à durée indéterminée intérimaire) et aux salariés à temps partiel. Cependant, si le taux horaire de rémunération de ces salariés est inférieur à celui du Smic, le taux horaire de leur indemnisation sera égal à ce taux horaire de rémunération.

Remarque

Depuis le 1er janvier 2023, pour les salariés mettant en œuvre les actions de formation mentionnés aux articles L. 6313-1 et L. 6314-1 du Code du travail pendant les heures chômées au titre de l'activité partielle de droit commun, l'indemnité horaire versée par l'employeur au salarié doit être portée à 100 % de sa rémunération nette antérieure.

Comment calculer le taux horaire de base (assiette de calcul) ?

La rémunération à prendre en compte est celle que le salarié aurait perçue dans le mois s'il n'avait pas été en activité partielle, dans la limite de 4,5 smic. Cette rémunération est divisée par le nombre d'heures mensuelles correspondant :

- à la durée légale sur la période considérée (151,67 heures sur le mois)

- ou, lorsqu'elle est inférieure, à la durée collective ou contractuelle du travail

- ou à la durée stipulée au contrat de travail pour les conventions individuelles de forfait en heures

- ou, si la durée collective autorisée par un accord collectif ou une convention collective est supérieure à la durée légale : à la durée collective de travail sur la période considérée le cas échéant mensualisée (exemple : 169 heures pour une durée collective de 39 heures hebdomadaires)

- ou, en cas de régime d'heures d'équivalence (voir §), à la durée individuelle de travail sur la période considérée, le cas échéant mensualisée (ex : 186 heures pour une durée d'équivalence de 43 heures par semaine).

Le résultat de cette division donne le taux horaire de base.

Remarque

Il est possible de se référer au dernier salaire perçu au titre de la période précédant le placement en activité partielle.

Sont inclus :

- les majorations (travail de nuit, dimanche…)

- les primes qui sont calculées en fonction du temps de présence du salarié et donc affectées par l'activité partielle (ex : primes de pause payée, prime annuelle d'ancienneté ou d'assiduité calculée selon le temps de travail effectif). Le montant des primes à prendre en compte est celui que le salarié aurait perçu s'il avait travaillé. S'il s'agit de primes mensuelles et qu'elles connaissent une variation importante d'un mois sur l'autre, un montant mensuel moyen peut être utilisé

- les éléments de rémunération variable (commissions, pourboires…)

- les primes mensuelles qui connaissent une variation importante d'un mois sur l'autre.

Concernant les éléments de rémunération variable, le montant mensuel de référence est égal à la moyenne de ces éléments perçus au cours des 12 mois (ou sur la totalité des mois travaillés si le salarié a travaillé moins de 12 mois) précédant le premier jour de placement en activité partielle de l'entreprise, indépendamment de la mise en activité partielle du salarié.

Sont exclues :

- les heures supplémentaires et leur majoration, sauf les heures supplémentaires structurelles au titre de l'activité partielle pour certains publics (salariés ayant conclu une convention individuelle de forfait en heures incluant des heures supplémentaires, salariés dont la durée du travail est supérieure à la durée légale en application d'une convention ou d'un accord collectif de travail, salariés dont le temps de travail est décompté selon un régime d'équivalence)

- les primes ou indemnités ayant le caractère de remboursement de frais professionnels

- la prime d'intéressement

- la prime de participation

- les primes qui ne sont pas affectées par la mise en activité partielle.

Les jours fériés sont-ils indemnisés au titre de l'activité partielle ?

Tout dépend s'ils sont habituellement chômés ou travaillés au sein de l'entreprise :

- si les jours fériés sont habituellement chômés :

- ils doivent être traités de la même façon que les jours de congés payés : les salariés ne sont pas placés en position d'activité partielle durant ces périodes et ces jours ne sont pas comptabilisés au titre des heures permettant le versement de l'allocation à l'employeur

- l'employeur doit assurer le paiement des jours fériés légaux chômés comme pendant une période de travail habituelle (sauf accord collectif ou convention collective : versement du salaire dès trois mois d'ancienneté ; sauf pour le 1er mai qui est toujours chômé et payé)

- si les jours fériés sont habituellement travaillés : ils sont indemnisés au titre de l'activité partielle comme les jours ou heures travaillés Cass. soc., 8 déc. 1988, nº 86-42.833

Remarque

Les jours fériés légaux sont : le 1er janvier, le lundi de Pâques, le 1er mai, le 8 mai, l'Ascension, le lundi de Pentecôte, le 14 juillet, l'Assomption, la Toussaint, le 11 novembre, le jour de Noël C. trav., art. L. 3133-1. Seul le 1er mai est légalement un jour férié chômé. Les autres jours fériés donnent lieu à repos si un accord collectif, une convention collective, un usage ou une décision de l'employeur le prévoit. En Alsace-Moselle, le vendredi saint est également un jour férié. S'agissant de l'outre-mer, les journées de commémoration de l'abolition de l'esclavage sont aussi fériées : le 27 avril à Mayotte, le 22 mai en Martinique, le 27 mai en Guadeloupe et à Saint-Martin, le 10 juin en Guyane, le 9 octobre à Saint-Barthélemy, le 20 décembre à La Réunion C. trav., art. L. 3422-2.

Quel est le statut social et fiscal des indemnités versées aux salariés ?

Les indemnités d'activité partielle sont uniquement assujetties :

- à la CSG au taux applicable sur les revenus de remplacement, soit 6,2 %

- à la CRDS au taux de 0,5 %

- après un abattement pour frais professionnels de 1,75 % CSS, art. L. 135-2.

Toutefois, les salariés relevant du régime local d'assurance maladie complémentaire obligatoire des départements du Haut-Rhin, du Bas-Rhin et de la Moselle demeurent en plus redevables de la cotisation maladie au taux de 1,50 %.

Remarque

Les indemnités d'activité partielle ne sont pas considérées comme des salaires, mais comme un revenu de remplacement C. trav., art. L. 5122-4. Elles sont donc exonérées de charges sociales salariales et patronales, de forfait social, exonérées de taxe sur les salaires mais soumises à CSG-CRDS (sauf pour les faibles revenus) et impôt sur le revenu.

Ces indemnités sont cessibles et saisissables comme les salaires.

Les indemnités complémentaires d'activité partielle, versées par l'employeur au-delà de l'indemnité légale, sont assujetties comme des revenus d'activité depuis le 1er janvier 2023.

Les indemnités d'activité partielle versées aux apprentis sont quant à elles soumises au même régime social que les autres indemnités.

Quelles sont les heures à indemniser ?

L'indemnisation doit correspondre aux heures non travaillées en prenant en compte :

- la durée légale mensuelle (151,67 heures) C. trav., art. R. 5122-19. Pour les conventions de forfait en jours, le nombre d'heures après conversion du nombre de jours ou de demi-journées figurant au contrat de travail (voir §)

- ou, lorsqu'elle est inférieure, la durée collective ou contractuelle du travail (salariés à temps partiel) C. trav., art. R. 5122-11C. trav., art. R. 5122-19

- ou, lorsqu'elle est supérieure :

- la durée stipulée au contrat de travail pour les conventions individuelles de forfait en heures

- ou, la durée collective intégrant des heures supplémentaires habituelles résultant d'un accord ou d'une convention collective

- ou, la durée individuelle de travail résultant d'un régime d'équivalence C. trav., art. D. 5122-15C. trav., art. L. 5122-3

Remarque

La durée légale du travail et la durée stipulée au contrat de travail sont définies sur la période en cause en tenant compte du nombre de mois entiers, du nombre de semaines entières et du nombre de jours ouvrés C. trav., art. R. 5122-19.

Attention

Depuis le 1er janvier 2022, le contingent d'heures indemnisables est de 1000 heures par an et par salarié (voir §).

créez votre compte gratuitement !

Taux de l'indemnité et de l'allocation d'activité partielle

| Tous secteurs(cas général) | Secteurs protégés | Secteurs protégés les plus en difficultés | Entreprises subissant des restrictions sanitaires ou une interdiction d'accueil du public |

À compter d'avril 2022 | Indemnité versée au salarié = 60 % Allocation versée à l'employeur = 36 % Reste à charge = 40 % | |||

Mars 2022 | Indemnité versée au salarié = 60 % Allocation versée à l'employeur = 36 % Reste à charge = 40 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 70 % Reste à charge = 0 | ||

Septembre 2021 à février 2022 | Indemnité versée au salarié = 60 % Allocation versée à l'employeur = 36 % Reste à charge = 40 %

| Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 70 % Reste à charge = 0 | ||

Août 2021 | Indemnité versée au salarié = 60 % Allocation versée à l'employeur = 36 % Reste à charge = 40 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 52 % Reste à charge = 25,7 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 70 % Reste à charge = 0

| |

Juillet 2021 | Indemnité versée au salarié = 60 % Allocation versée à l'employeur = 36 % Reste à charge = 40 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 60 % Reste à charge = 15 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 70 % Reste à charge = 0 | |

Juin 2021 | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 52 % Reste à charge = 25,7 % | Indemnité versée au salarié = 70 % Allocation versée à l'employeur = 70 % Reste à charge = 0 | ||

Les taux de l'indemnité et de l'allocation sont exprimés en pourcentage de la rémunération brute horaire et le reste à charge pour l'employeur est exprimé en pourcentage des sommes versées au salarié. | ||||

Les différents régimes d'activité partielle selon la situation de l'entreprise pendant le Covid-19

Entreprises bénéficiaires | Conditions du régime | |

Toutes les entreprises | Entreprises contraintes de réduire ou suspendre temporairement leur activité du fait de l'épidémie de Covid-19 | |

Entreprises des secteurs protégés | Secteurs protégés, sans conditions | Entreprises appartenant à un des secteurs listés dans le tableau 1 Annexe 1 du décret nº 2020-810 du 29 juin 2020 |

Secteurs protégés et baisse de chiffre d'affaires | Entreprises : – Appartenant à un des secteurs listes dans le tableau 2 Annexe 2 du décret nº 2020-810 du 29 juin 2020 – Ayant subi une baisse de chiffre d'affaires d'au moins 80 % durant la période comprise entre le 15 mars et le 15 mai 2020

| |

Entreprises des secteurs les plus en difficultés ou subissant des restrictions sanitaires | Entreprises des secteurs protégés les plus en difficultés | Entreprises : – des secteurs protégés (tableau 1 Annexe 1 du décret nº 2020-810 du 29 juin 2020 ou tableau 2 Annexe 2 du décret nº 2020-810 du 29 juin 2020 ayant subi une baisse de 65 % du chiffre d'affaire pour les demandes adressées à compter du 1er décembre 2021 – par rapport au chiffre d'affaires constaté au titre du même mois en 2020 ou en 2019, soit en comparant le chiffre d'affaires réalisé au cours des six mois précédents et le chiffres d'affaires de la même période en 2019, ou si l'entreprise a été créée après le 30 janvier 2020, au chiffre d'affaires mensuel moyen réalisé entre la création de l'entreprise et le 31 janvier 2021. |

Entreprise qui ne peuvent plus accueillir du public | Entreprises dont l'activité principale qui implique l'accueil du public est interrompue totalement ou partiellement (sauf fermetures volontaires).

| |

Entreprises qui subissent un reconfinement géographique qui entraine une baisse de chiffre d'affaire | Entreprises : – qui subissent des restrictions sanitaires (ex : un reconfinement sur une base géographique) – en cas de baisse de chiffre d'affaires d'au moins 60% pour chaque mois de la période concernée : soit par rapport au chiffre d'affaires constaté durant le mois qui précède la mise en œuvre de ces mesures, soit par rapport au chiffre d'affaires constaté au titre du même mois en 2019 | |

Tableau 1 : Secteurs protégés sans conditions (activité partielle)

Téléphériques et remontées mécaniques |

Hôtels et hébergement similaire |

Hébergement touristique et autre hébergement de courte durée |

Terrains de camping et parcs pour caravanes ou véhicules de loisirs |

Restauration traditionnelle |

Cafétérias et autres libres-services |

Restauration de type rapide |

Services de restauration collective sous contrat, de cantines et restaurants d'entreprise |

Services des traiteurs |

Débits de boissons |

Projection de films cinématographiques et autres industries techniques du cinéma et de l'image animée |

Post-production de films cinématographiques, de vidéo et de programmes de télévision |

Distribution de films cinématographiques |

Conseil et assistance opérationnelle apportés aux entreprises et aux autres organisations de distribution de films cinématographiques en matière de relations publiques et de communication |

Location et location-bail d'articles de loisirs et de sport |

Activités des agences de voyage |

Activités des voyagistes |

Autres services de réservation et activités connexes |

Organisation de foires, évènements publics ou privés, salons ou séminaires professionnels, congrès |

Agences de mannequins |

Entreprises de détaxe et bureaux de change (changeurs manuels) |

Enseignement de disciplines sportives et d'activités de loisirs |

Arts du spectacle vivant, cirques |

Activités de soutien au spectacle vivant |

Création artistique relevant des arts plastiques |

Gestion de salles de spectacles et production de spectacles |

Gestion des musées |

Guides conférenciers |

Gestion des sites et monuments historiques et des attractions touristiques similaires |

Gestion des jardins botaniques et zoologiques et des réserves naturelles |

Gestion d'installations sportives |

Activités de clubs de sports |

Activité des centres de culture physique |

Autres activités liées au sport |

Activités des parcs d'attractions et parcs à thèmes, fêtes foraines |

Autres activités récréatives et de loisirs |

Entretien corporel |

Trains et chemins de fer touristiques |

Transport transmanche |

Transport aérien de passagers |

Transport de passagers sur les fleuves, les canaux, les lacs, location de bateaux de plaisance |

Transports routiers réguliers de voyageurs |

Cars et bus touristiques |

Balade touristique en mer |

Production de films et de programmes pour la télévision |

Production de films institutionnels et publicitaires |

Production de films pour le cinéma |

Activités photographiques |

Enseignement culturel |

Traducteurs-interprètes |

Prestation et location de chapiteaux, tentes, structures, sonorisation, photographie, lumière et pyrotechnie |

Transports de voyageurs par taxis et véhicules de tourisme avec chauffeur |

Location de courte durée de voitures et de véhicules automobiles légers |

Fabrication de structures métalliques et de parties de structures |

Régie publicitaire de médias |

Accueils collectifs de mineurs en hébergement touristique |

Agences artistiques de cinéma |

Fabrication et distribution de matériels scéniques, audiovisuels et évènementiels |

Exportateurs de films |

Commissaires d'exposition |

Scénographes d'exposition |

Magasins de souvenirs et de piétés |

Entreprises de covoiturage |

Entreprises de transport ferroviaire international de voyageurs |

Tableau 2 : Secteurs protégés lorsqu'ils subissent une diminution de leur chiffre d'affaire (activité partielle)

Culture de plantes à boissons |

Culture de la vigne |

Pêche en mer |

Pêche en eau douce |

Aquaculture en mer |

Aquaculture en eau douce |

Production de boissons alcooliques distillées |

Fabrication de vins effervescents |

Vinification |

Fabrication de cidre et de vins de fruits |

Production d'autres boissons fermentées non distillées |

Fabrication de bière |

Production de fromages sous appellation d'origine protégée ou indication géographique protégée |

Fabrication de malt |

Centrales d'achat alimentaires |

Autres intermédiaires du commerce en denrées et boissons |

Commerce de gros de fruits et légumes |

Herboristerie/ horticulture/ commerce de gros de fleurs et plans |

Commerce de gros de produits laitiers, œufs, huiles et matières grasses comestibles |

Commerce de gros de boissons |

Mareyage et commerce de gros de poissons, coquillages, crustacés |

Commerce de gros alimentaire spécialisé divers |

Commerce de gros de produits surgelés |

Commerce de gros alimentaire |

Commerce de gros non spécialisé |

Commerce de gros de textiles |

Intermédiaires spécialisés dans le commerce d'autres produits spécifiques |

Commerce de gros d'habillement et de chaussures |

Commerce de gros d'autres biens domestiques |

Commerce de gros de vaisselle, verrerie et produits d'entretien |

Commerce de gros de fournitures et équipements divers pour le commerce et les services |

Commerce de détail en magasin situé dans une zone touristique internationale mentionnée à l'article L. 3132-24 du Code du travail, à l'exception du commerce alimentaire ou à prédominance alimentaire (hors commerce de boissons en magasin spécialisé), du commerce d'automobiles, de motocyles, de carburants, de charbons et combustibles, d'équipements du foyer, d'articles médicaux et orthopédiques et de fleurs, plantes, graines, engrais, animaux de compagnie et aliments pour ces animaux |

Blanchisserie-teinturerie de gros |

Stations-service |

Enregistrement sonore et édition musicale |

Editeurs de livres |

Services auxiliaires des transports aériens |

Services auxiliaires de transport par eau |

Boutique des galeries marchandes et des aéroports |

Autres métiers d'art |

Paris sportifs |

Activités liées à la production de matrices sonores originales, sur bandes, cassettes, CD, la mise à disposition des enregistrements, leur promotion et leur distribution |

Tourisme de savoir-faire |

Activités de sécurité privée |

Nettoyage courant des bâtiments |

Autres activités de nettoyage des bâtiments et nettoyage industriel |

Fabrication de foie gras |

Préparation à caractère artisanal de produits de charcuterie |

Pâtisserie |

Commerce de détail de viandes et de produits à base de viande en magasin spécialisé |

Commerce de détail de viande, produits à base de viandes sur éventaires et marchés |

Fabrication de vêtements de travail |

Reproduction d'enregistrements |

Fabrication de verre creux |

Fabrication d'articles céramiques à usage domestique ou ornemental |

Fabrication de coutellerie |

Fabrication d'articles métalliques ménagers |

Fabrication d'appareils ménagers non électriques |

Fabrication d'appareils d'éclairage électrique |

Travaux d'installation électrique dans tous locaux |

Aménagement de lieux de vente |

Commerce de détail de fleurs, en pot ou coupées, de compositions florales, de plantes et de graines |

Commerce de détail de livres sur éventaires et marchés |

Courtier en assurance voyage |

Location et exploitation d'immeubles non résidentiels de réception |

Conseil en relations publiques et communication |

Activités des agences de publicité |

Activités spécialisées de design |

Activités spécialisées, scientifiques et techniques diverses |

Services administratifs d'assistance à la demande de visas |

Autre création artistique |

Blanchisserie-teinturerie de détail |

Construction de maisons mobiles pour les terrains de camping |

Fabrication de vêtements de cérémonie, d'accessoires de ganterie et de chapellerie et de costumes pour les grands évènements |

Vente par automate |

Commerce de gros de viandes et de produits à base de viande |

Garde d'animaux de compagnie avec ou sans hébergement |

Fabrication de dentelle et broderie |

Couturiers |

Ecoles de français langue étrangère |

Commerce des vêtements de cérémonie, d'accessoires de ganterie et de chapellerie et de costumes pour les grands évènements |

Articles pour fêtes et divertissements, panoplies et déguisements |

Commerce de gros de vêtements de travail |

Antiquaires |

Equipementiers de salles de projection cinématographiques |

Edition et diffusion de programmes radios à audience locale, éditions de chaînes de télévision à audience locale |

Correspondants locaux de presse |

Fabrication de skis, fixations et bâtons pour skis, chaussures de ski |

Réparation de chaussures et d'articles en cuir |

Fabrication de bidons de bière métalliques, tonnelets de bière métalliques, fûts de bière métalliques |

Entreprises artisanales et commerçants réalisant au moins 50 % de leur chiffre d'affaires par la vente de leurs produits ou services sur les foires et salons |

Métiers graphiques, métiers d'édition spécifique, de communication et de conception de stands et d'espaces éphémères réalisant au moins 50 % de leur chiffre d'affaires avec une ou des entreprises du secteur de l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès |

Prestation de services spécialisés dans l'aménagement et l'agencement des stands, hôtels, restaurants et lieux lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la production de spectacles, l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès, de l'hôtellerie et de la restauration |

Activités immobilières, lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès |

Entreprises de transport réalisant au moins 50 % de leur chiffre d'affaires avec une ou des entreprises du secteur de l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès |

Entreprises du numérique réalisant au moins 50 % de leur chiffre d'affaires avec une ou des entreprises du secteur de l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès |

Fabrication de linge de lit et de table lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'hôtellerie et de la restauration |

Fabrication de produits alimentaires lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises des secteurs de l'évènementiel, de l'hôtellerie ou de la restauration |

Fabrication d'équipements de cuisines lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration |

Installation et maintenance de cuisines lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration |

Elevage de pintades, de canards et d'autres oiseaux (hors volaille) lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration |

Prestations d'accueil lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel |

Prestataires d'organisation de mariage lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel ou de la restauration |

Location de vaisselle lorsqu'au moins 50 % du chiffre d'affaire est réalisé avec une ou des entreprises du secteur de l'organisation de foires, d'évènements publics ou privés, de salons ou séminaires professionnels ou de congrès |

Fabrication des nappes et serviettes de fibres de cellulose lorsqu'au moins 50 % du chiffre d'affaire est réalisé avec une ou des entreprises du secteur de la restauration |

Collecte des déchets non dangereux lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration |

Exploitations agricoles des filières dites festives lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration ou de la chasse |

Entreprises de transformation et conservation de poisson, de crustacés et de mollusques des filières dites festives lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de la restauration |

Activités des agences de presse lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel, du tourisme, du sport ou de la culture |

Edition de journaux, éditions de revues et périodiques lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'évènementiel, du tourisme, du sport ou de la culture |

Entreprises de conseil spécialisées lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'évènementiel, du tourisme, du sport ou de la culture |

Commerce de gros (commerce interentreprises) de matériel électrique lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur du secteur de l'évènementiel, du tourisme, du sport ou de la culture |

Activités des agents et courtiers d'assurance lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'évènementiel, du tourisme, du sport ou de la culture |

Conseils pour les affaires et autres conseils de gestion lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'évènementiel, du tourisme, du sport ou de la culture |

Etudes de marchés et sondages lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises de l'évènementiel, du tourisme, du sport ou de la culture |

Activités des agences de placement de main-d'œuvre lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel, de l'hôtellerie ou de la restauration |

Activités des agences de travail temporaire lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel, de l'hôtellerie ou de la restauration |

Autres mises à disposition de ressources humaines lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'événementiel, de l'hôtellerie ou de la restauration |

Fabrication de meubles de bureau et de magasin lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'hôtellerie ou de la restauration |

Commerce de détail d'articles de sport en magasin spécialisé lorsqu'au moins 50 % du chiffre d'affaires est réalisé dans la vente au détail de skis et de chaussures de ski |

Fabrication de matériel de levage et de manutention lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Fabrication de charpentes et autres menuiseries lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Services d'architecture lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Activités d'ingénierie lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Fabrication d'autres articles en caoutchouc lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Réparation de machines et équipements mécaniques lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l'article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Fabrication d'autres machines d'usage général lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l' article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Installation de machines et équipements mécaniques lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une personne morale qui exploite des remontées mécaniques au sens de l' article L. 342-7 du code du tourisme ou des entreprises du secteur des domaines skiables |

Commerce de gros de café, thé, cacao et épices lorsqu'au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l'hôtellerie ou de la restauration |

Intermédiaire du commerce en vins ayant la qualité d'entrepositaire agréé en application de l'article 302 G du code général des impôts |

Commerçant de gros en vins ayant la qualité d'entrepositaire agréé en application de l'article 302 G du code général des impôts |

Intermédiaire du commerce en spiritueux exerçant une activité de distillation |

Commerçant de gros en spiritueux exerçant une activité de distillation |

Fabricants de vêtements de dessus et fabrication de vêtements de dessous Fabrication d'articles à mailles |

créez votre compte gratuitement !

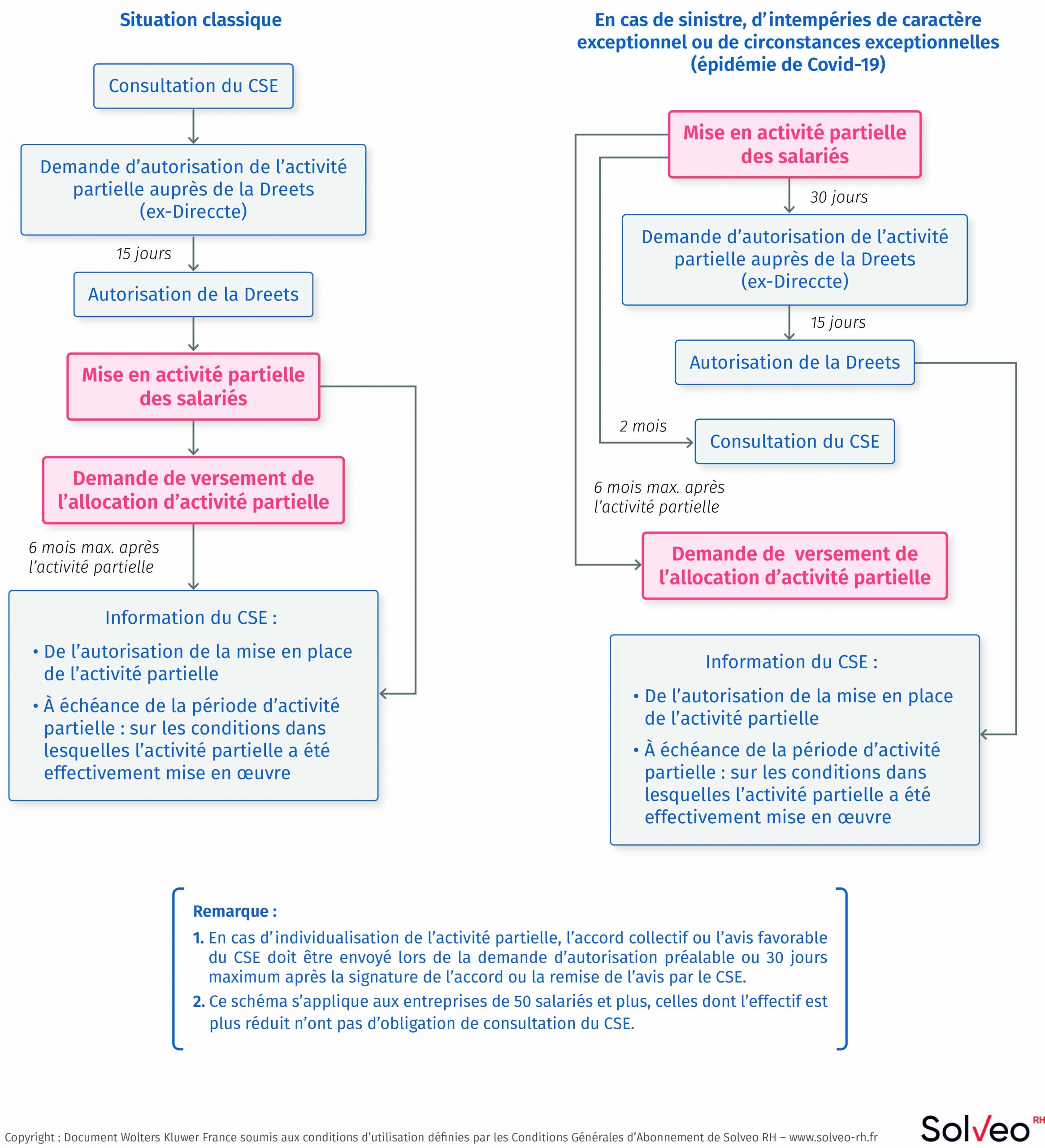

Activité partielle : la procédure

Depuis le 1er janvier 2022, le contingent d'heures indemnisables est de 1000 heures par an et par salarié (voir §).

Codes, lois et réglementation

Code du travail, Article L. 6314-1

Code du travail, Article L. 5122-4

Code du travail, Article R. 5122-11

Code du travail, Article L. 3132-24

Code du travail, Article L. 3133-1

Code du travail, Article L. 3422-2

Code du travail, Article L. 6313-1

Code du travail, Article D. 5122-15

Code du travail, Article R. 5122-19

Code du travail, Article L. 5122-3

Code de la sécurité sociale, Article L. 135-2

Code du tourisme, Article L. 342-7

Jurisprudence

Cour de cassation, Chambre sociale, Arrêt nº 4.387 du 8 décembre 1988, Pourvoi nº 86-42.833